頭條新聞

數(shù)據(jù)|8247輛,!以舊換新拉高10月新能源重卡銷量,!徐工/三一/解放破千輛

2024-11-13 來源: 作者:碩漢

終端上牌數(shù)據(jù)顯示,,2024年10月,我國新能源重卡實銷8247輛(含14噸以上車型,,不含出口,下同),,再次刷新史上月度銷量最高,!也是史上第一個銷量突破8000輛的月份,同比大漲140%,,環(huán)比增長4.6%,。可見,,新能源重卡的“銀十”更勝“金九”,!

2024年1~10月我國新能源重卡累計銷售56760輛,同比大漲142.4%,,較1~9月累銷同比增幅繼續(xù)擴大,,市場持續(xù)向好。

那么,,2024年10月新能源重卡市場有哪些主要特點,?

特點一:銷量首破8000輛

刷新史上月度新高

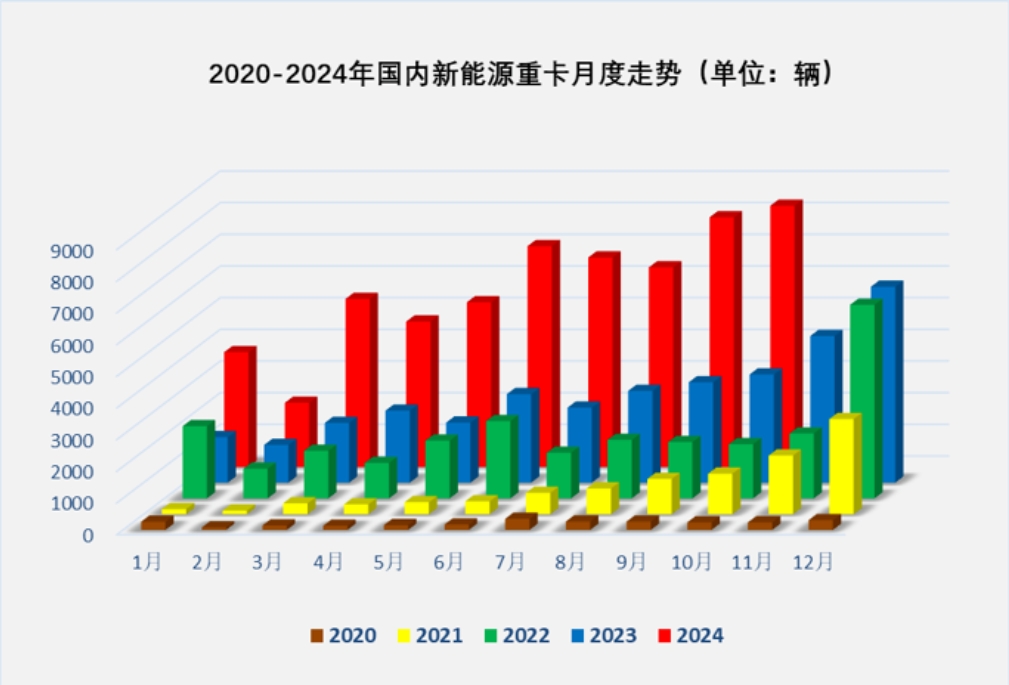

截圖1,近5年新能源重卡月度銷量走勢(來源:終端上牌數(shù)據(jù))

終端上牌數(shù)據(jù)顯示,2024年10月國內新能源重卡銷售8247輛,,是近5年以來銷量首次突破8000輛銷量的月份(見截圖1),,創(chuàng)下近5年新能源重卡月度銷量新高。

據(jù)分析主要利好因素有:

一是得益于重型貨車以舊換新補貼政策的助力,。繼國家層面出臺老舊貨車淘汰更新具體補貼政策后,,各地也陸續(xù)出臺了地方補貼政策,并基本在今年10月之前落地,。因此,,今年10月是我國重型貨車以舊換新補貼政策真正全面實施的月份,助力了今年10月新能源重卡銷量的提升,。

二是得益于年底沖量的驅動,。

由于重型貨車以舊換新補貼政策截止時間是2024年12月31日,為了抓住今年最后幾個月的政策“紅利”,,部分企業(yè)加大了對新能源重卡的采購力度,,因此一定程度上推高了今年10月的新能源重卡銷量。

正是上述幾個因素的共同作用,,使得今年10月我國新能源重卡銷量再次創(chuàng)下史上月度新高,!

特點二:同比“10連漲”

環(huán)比“2連增”

表1,根據(jù)終端上牌數(shù)據(jù),,2024年1~10月各月新能源重卡銷量同環(huán)比:

上圖表可見:

從同比增長看,,今年10月新能源重卡銷量同比增長140%,與今年前9個月的同比大增構成了“10連漲”,;從環(huán)比增速看,,今年10月新能源重卡銷量環(huán)比增長4.6%,與今年9月的環(huán)比增長構成了“2連增”,。這也反映出,,當前我國新能源重卡的市場熱度在持續(xù)加碼!

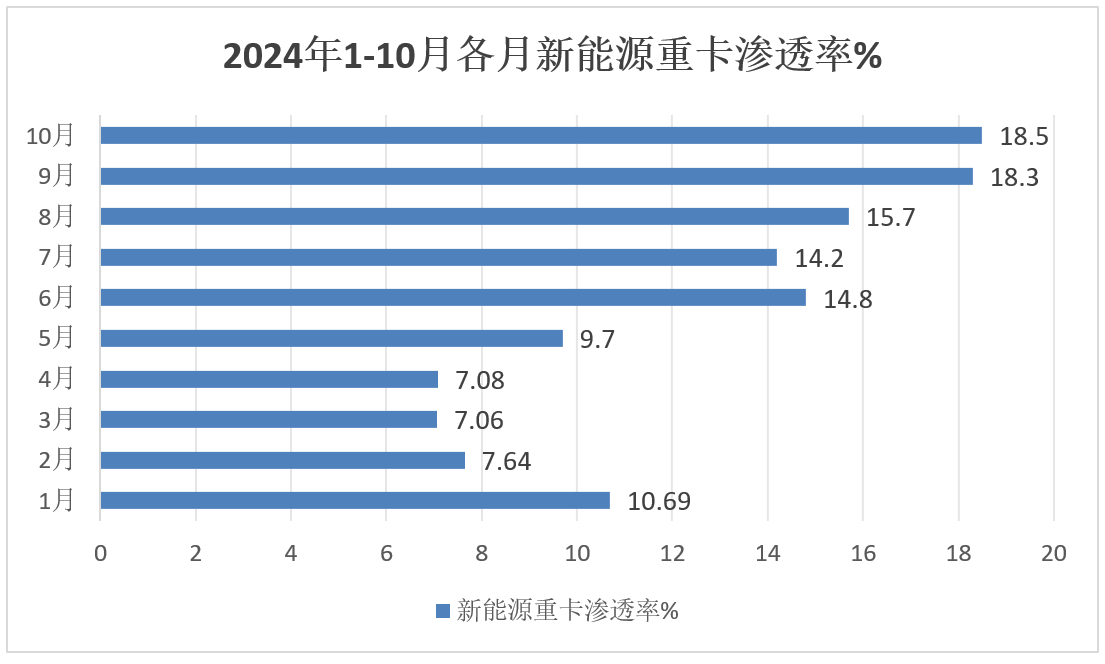

特點三:新能源重卡市場滲透率創(chuàng)新高

根據(jù)終端上牌數(shù)據(jù),,今年10月國內重卡銷量為4.46萬輛,,同比下降近2成(-19%),今年10月新能源重卡銷售8247輛(同比大漲140%),,可知今年10月國內新能源重卡的市場滲透率為18.5%,,創(chuàng)下今年以來各月新高,實際上也創(chuàng)下了史上月度新高,。

據(jù)分析,這一方面是因為當前國內重卡整體市場處于低迷狀態(tài),,同比一直處于下滑通道,;另一方面,當前國內新能源重卡市場一路狂飆,,逆勢大漲,,這是今年10月新能源重卡市場滲透率再創(chuàng)年內各月新高的直接原因,。同時,也說明目前我國重卡電動化的進程正在加速,、勢不可擋,。

特點四:新增營運證銷量同環(huán)比增速

均跑贏終端上牌銷量

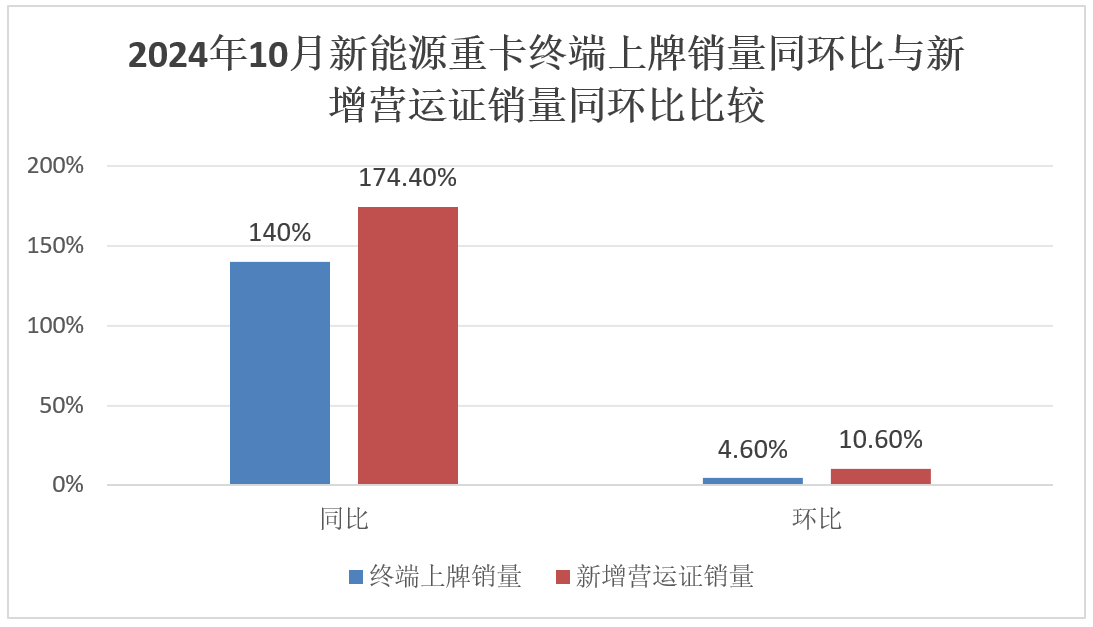

根據(jù)重型貨車北斗數(shù)據(jù),今年10月,,新能源重卡新增營運證數(shù)量為6713輛(非終端數(shù)據(jù)),,同比增長174.4%,環(huán)比增長10.6%,。

上圖顯示,,今年10月我國新能源重卡新增營運證銷量同比增長174.4%,環(huán)比增速10.6%,,分別高出今年10月我國新能源重卡終端上牌銷量同環(huán)比增速34.4和6個百分點,。

據(jù)分析,主要原因就是老舊貨車更新補貼政策規(guī)定導致的,。由于該補貼政策規(guī)定,,淘汰老舊重型貨車后,新購的新能源重卡只有參與營運的車輛才能享受政府的補貼政策,。也就是說,,如果用戶在淘汰老舊貨車后,新購的新能源重卡車輛只上牌而不辦理營運證就不能享受該項補貼政策,,而且享受這項政策的時間是截止到今年12月底,,這是導致今年10月新能源重卡營運證銷量同環(huán)比均大于其終端銷量同環(huán)比的最主要的原因。

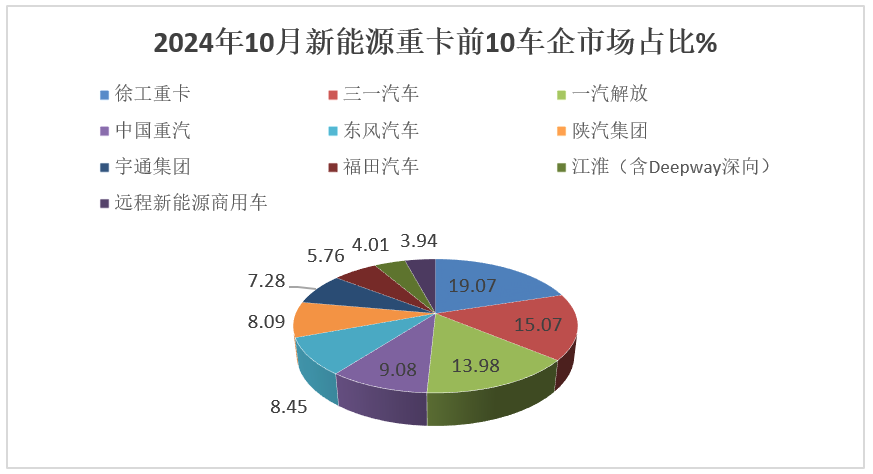

特點五:徐工/三一/解放居前三

Top10同比“9增1降”

表2,,根據(jù)終端上牌數(shù)據(jù),,2024年10月新能源重卡銷量Top10排行:

上圖表顯示,2024年10月新能源重卡銷量Top10銷量中以下特點較明顯:

徐工重卡惟一銷量破1500輛奪冠,,同比增幅跑贏大盤,,市場占比19.07%。三一和解放二者只相差90輛,,大有爭奪第二的趨勢,,三一以微弱優(yōu)勢獲得第二,解放列第三,。二者同比增速均跑贏大盤,,解放增長勢頭更猛。

值得一提的是,,作為傳統(tǒng)重卡龍頭企業(yè)的解放,,從今年7月新能源重卡排名首次躍升到前三后,這個月是其連續(xù)第四次保持在前三位置,而且與第二名的差距均較小,,且其增速更高,,說明傳統(tǒng)重卡頭部企業(yè)正在持續(xù)發(fā)力新能源重卡,市場爭奪戰(zhàn)也越來越激烈,。

作為傳統(tǒng)重卡老大的中國重汽銷售749輛,,穩(wěn)居第四,同比大漲302.7%,,市場占比9.08%,,表現(xiàn)較好。其余車企銷量均在700輛以下,。

從同比增速看,,Top10同比“9增1降”,其中江淮(含含Deepway)領漲,??梢姡衲?0月大部分新能源重卡企業(yè)市場表現(xiàn)較好,。

Top10累計銷售7813輛,,累計同比增長151%,跑贏大盤,,累計占比94.73%,。

特點六:累銷徐工/三一爭霸

解放/重汽坐穩(wěn)第三/四

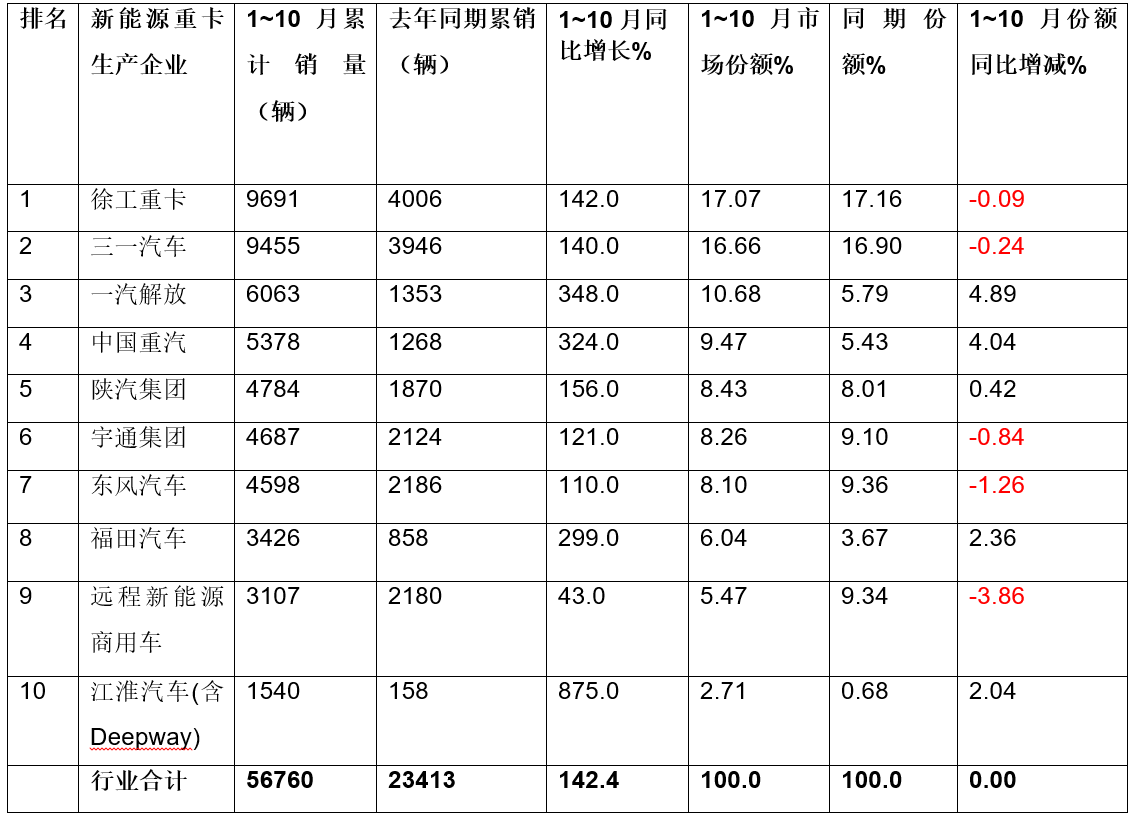

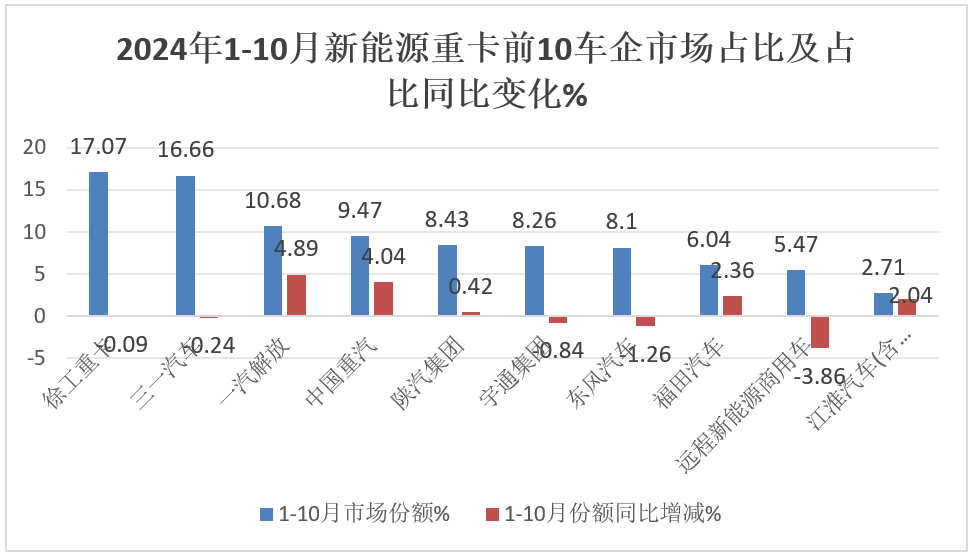

表3,2024年1~10月新能源重卡Top10銷量同比,、市場份額及份額同比增減(數(shù)據(jù)來源:終端上牌數(shù)據(jù))

上圖表可見,,2024年前10月新能源重卡累銷中以下幾個企業(yè)表現(xiàn)比較突出:

三一汽車和徐工重卡是唯二銷量超9000輛的車企,而且兩者相差較少,,大有“雙雄爭霸”之勢,,分別居第一和第二;累計同比增速均跑輸大盤,;市場占比同比分別減少0.08%和0.24個百分點,,說明今年1~10月新能源重卡行業(yè)的兩個頭部企業(yè)的龍頭地位均有微小減弱。

一汽解放,、中國重汽這兩個傳統(tǒng)重卡的龍頭企業(yè)累計銷量均超5000輛,,分別位居第三、第四,。二者同比增速均大幅跑贏大盤,,說明這兩個傳統(tǒng)“重卡大佬”在新能源重卡領域的發(fā)展比較迅猛。

從同比增速看,,前10家企業(yè)全部為正增長,,其中江淮領漲,。從市場份額同比增減看,,前10家企業(yè)“5增5減”,,其中解放增加最多,遠程減少最多,。

總之,,今年10月國內新能源重卡再次創(chuàng)下史上月度銷量新高,可謂一路高歌猛進,??梢灶A見,隨著國家貨車以舊換新補貼政策的持續(xù)發(fā)力,,接下來的11月和12月,,我國新能源重卡市場或將不斷刷新月度銷量新高。

獲取文中車型詢底價